Tài liệu Thư viện số

- Cơ khí, Chế tạo máy, Cơ điện tử (648)

- Công nghệ ô tô (226)

- Công nghệ thông tin (1246)

- Kỹ thuật Điện, Tự động hóa (433)

- Điện tử, Viễn thông (423)

- Lịch sử, Địa lý, Du lịch (214)

- Công nghệ Hóa, Môi trường (519)

- Công nghệ May & TKTT (186)

- Kế toán, Kiểm toán (500)

- Quản trị kinh doanh (1135)

- Tài chính - Ngân hàng (53)

- Ngôn ngữ (1926)

- Toán, Lý (374)

- Chính trị, Triết học, Pháp luật (316)

- Thể chất - GDQP (28)

- Văn học, xã hội (483)

- Đồ án, Khóa luận TN (6)

- Luận văn, luận án (3)

- Tài liệu tham khảo khác (825)

Danh mục TaiLieu.VN

- Mẫu Slide Powerpoint

- Kinh Doanh Marketing (39320)

- Kinh Tế - Quản Lý (30571)

- Biểu Mẫu - Văn Bản (123435)

- Tài Chính - Ngân Hàng (23744)

- Công Nghệ Thông Tin (56521)

- Tiếng Anh - Ngoại Ngữ (9738)

- Kỹ Thuật - Công Nghệ (44193)

- Khoa Học Tự Nhiên (27343)

- Khoa Học Xã Hội (43227)

- Luật - Kinh tế luật (6560)

- Văn Hoá - Thể thao - Du Lịch (71283)

- Y - Dược - Sức Khoẻ (83234)

- Nông - Lâm - Thuỷ sản (16418)

- Luận Văn - Báo Cáo (217024)

- Tài Liệu Phổ Thông (244133)

- Trắc Nghiệm Online (213578)

- Trắc Nghiệm MBTI

- Trắc Nghiệm Holland

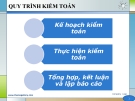

Quy trình kiểm toán

Để thực hiện kiểm toán BCTC, KTV phải có hiểu biết cần thiết, đầy đủ về tình hình kinh doanh nhằm đánh giá và phân tích được các sự kiện, nghiệp vụ và thực tiễn hoạt động của đơn vị được kiểm toán mà theo KTV thì có ảnh hưởng trọng yếu đến BCTC, đến việc kiểm tra của KTV hoặc đến báo cáo kiểm toán”

(VSA 310 – Hiểu biết về tình hình kinh doanh)

(VSA 310 – Hiểu biết về tình hình kinh doanh)

Từ khóa: Quy trình kiểm toán, tài liệu Quy trình kiểm toán, bài giảng Quy trình kiểm toán, kế toán kiểm toán, nghiệp vụ kế toán, kế toán tài chính, kế toán doanh nghiệp

27 p tailieu_haui 17/03/2022 222 0